Năm 2025, xuất khẩu thủy sản Việt Nam lập kỷ lục 11,3 tỷ USD, tăng 12,4% so với cùng kỳ. Tuy nhiên, tăng trưởng đang dịch chuyển từ mở rộng sản lượng sang nâng cao giá trị gia tăng và khả năng thích ứng chính sách, khiến năm 2026 nhiều khả năng sẽ là giai đoạn phân hóa mạnh giữa các doanh nghiệp thay vì tăng đồng đều toàn ngành.

Giai đoạn 2017–2025 cho thấy ngành thủy sản Việt Nam đã trải qua nhiều chu kỳ biến động, với cú sụt giảm mạnh năm 2023 trước khi phục hồi trong 2024–2025. Đà tăng năm 2025 một phần đến từ yếu tố giao hàng sớm trước thay đổi thuế quan và xu hướng dự trữ thực phẩm trong bối cảnh bất ổn toàn cầu.

Tôm và cá tra tiếp tục giữ vai trò trụ cột, đóng góp khoảng 60% tổng kim ngạch. Trong đó:

– Tôm đạt 4,65 tỷ USD (+20%)

– Cá tra đạt 2,2 tỷ USD (+8%)

Các nhóm sản phẩm khác như mực, bạch tuộc, nhuyễn thể có vỏ và cá biển ghi nhận tăng trưởng hai con số, góp phần củng cố cấu trúc xuất khẩu đa dạng hơn.

Tuy nhiên, bước sang 2026, môi trường bên ngoài trở nên kém thuận lợi hơn khi Mỹ và EU gia tăng yêu cầu về truy xuất nguồn gốc, tiêu chuẩn môi trường và nguy cơ áp dụng các biện pháp hạn chế nhập khẩu mới. Tăng trưởng dựa vào mở rộng thị trường truyền thống đang dần thu hẹp.

Cá tra: Cơ hội từ dịch chuyển thương mại và nâng cấp giá trị

Xuất khẩu cá tra năm 2026 dự kiến đạt khoảng 2,3 tỷ USD (+5%). Trung Quốc vẫn là thị trường lớn nhất nhưng tăng trưởng chậm lại. Khối CPTPP nổi lên như động lực quan trọng nhờ ưu đãi thuế gần như bằng 0%.

Brazil trở thành điểm sáng mới với mức tăng trưởng 36% trong năm 2025. Đồng thời, chênh lệch thuế quan tại Mỹ (Việt Nam 20% so với Trung Quốc 45%) tạo cơ hội để cá tra từng bước thay thế thị phần cá rô phi Trung Quốc.

Tuy nhiên, cơ cấu sản phẩm vẫn thiên về phi lê đông lạnh. Sản phẩm chế biến sâu mới chiếm khoảng 2%, cho thấy dư địa lớn để nâng cao biên lợi nhuận trong dài hạn.

Cơ cấu xuất khẩu thủy sản Việt Nam theo sản phẩm năm 2025. Ảnh: Vasep

Cơ cấu xuất khẩu thủy sản Việt Nam theo sản phẩm năm 2025. Ảnh: Vasep

Tôm: Động lực lớn nhưng cạnh tranh khốc liệt

Tôm tiếp tục là trụ cột xuất khẩu. Đà phục hồi năm 2025 được hỗ trợ bởi nhu cầu cải thiện và giá thế giới thoát đáy.

Tuy nhiên, Việt Nam bất lợi về chi phí so với Ecuador, Ấn Độ và Indonesia. Điều này buộc doanh nghiệp tập trung vào phân khúc cao cấp tại Mỹ, EU, Nhật Bản và Hàn Quốc – nơi yêu cầu cao nhưng biên lợi nhuận tốt hơn.

Rủi ro lớn nhất hiện nay là thuế chống bán phá giá POR19 tại Mỹ với mức sơ bộ 35,29%. Kết quả cuối cùng sẽ mang tính quyết định đối với triển vọng ngành tôm trong năm 2026.

Thị trường chứng khoán: Khi tăng trưởng doanh thu không còn đủ

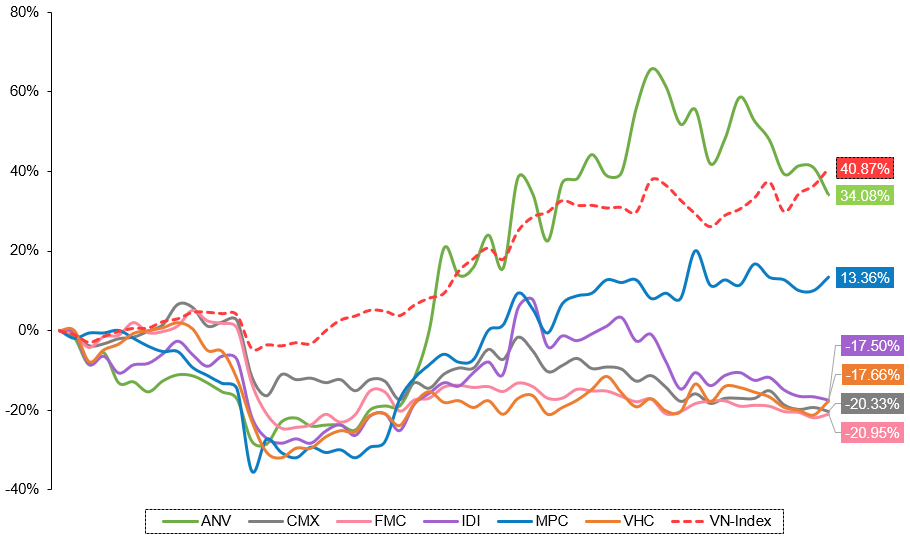

Mặc dù kim ngạch xuất khẩu thủy sản năm 2025 đạt mức kỷ lục, diễn biến của nhóm cổ phiếu thủy sản lại không phản ánh sự hưng phấn tương ứng. Phần lớn cổ phiếu trong ngành ghi nhận hiệu suất âm và kém hơn VN-Index, ngoại trừ một số trường hợp cá biệt như ANV. Sự lệch pha giữa tăng trưởng xuất khẩu và diễn biến giá cổ phiếu cho thấy thị trường đã thay đổi cách tiếp cận trong định giá doanh nghiệp.

Nếu như trước đây, tăng trưởng doanh thu hoặc lợi nhuận ngắn hạn có thể là yếu tố đủ để thu hút dòng tiền, thì hiện tại nhà đầu tư đang quan tâm nhiều hơn đến chất lượng tăng trưởng. Điều này bao gồm khả năng duy trì biên lợi nhuận trong môi trường cạnh tranh khốc liệt, mức độ chủ động trong kiểm soát chuỗi cung ứng và đặc biệt là năng lực thích ứng với các cú sốc chính sách, thuế quan và rào cản thương mại ngày càng khó lường.

Hiệu suất đầu tư các cổ phiếu thủy sản tiêu biểu trong năm 2025. Ảnh: VietstockFinance

Hiệu suất đầu tư các cổ phiếu thủy sản tiêu biểu trong năm 2025. Ảnh: VietstockFinance

Nói cách khác, thị trường không còn định giá dựa trên quy mô mở rộng đơn thuần, mà tập trung vào tính bền vững và khả năng chống chịu của mô hình kinh doanh. Bước sang năm 2026, xu hướng phân hóa theo từng doanh nghiệp nhiều khả năng sẽ tiếp tục rõ nét, thay vì một nhịp tăng đồng loạt của toàn ngành.

VHC: Chiến lược ưu tiên chất lượng thay vì quy mô

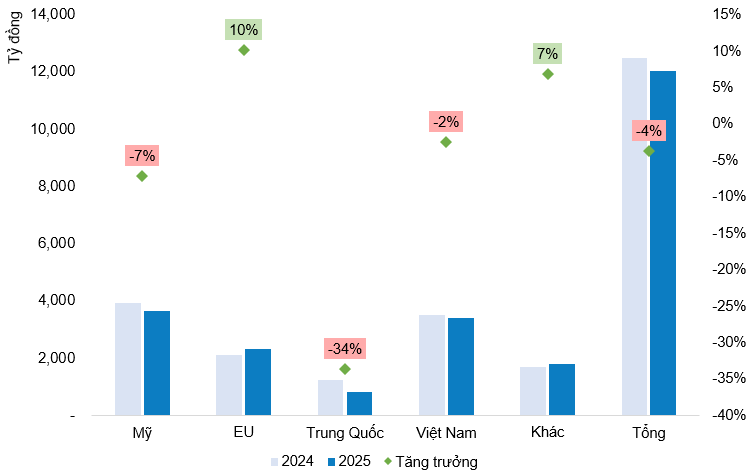

Trong bối cảnh đó, VHC là một trường hợp đáng chú ý. Là doanh nghiệp dẫn đầu ngành cá tra với chuỗi giá trị tương đối khép kín, VHC duy trì vị thế cạnh tranh nhờ lợi thế về vùng nuôi, năng lực chế biến và hệ thống khách hàng quốc tế ổn định. Năm 2025, doanh thu của công ty đạt hơn 12.000 tỷ đồng, giảm nhẹ khoảng 4% so với năm trước, phản ánh môi trường kinh doanh chưa thực sự thuận lợi.

Về cơ cấu thị trường, Mỹ tiếp tục là thị trường lớn nhất, chiếm khoảng 30% doanh thu, cho thấy vị thế vững chắc của doanh nghiệp tại thị trường trọng điểm này. Thị trường nội địa đóng góp khoảng 28%, đóng vai trò điểm tựa ổn định giúp giảm thiểu biến động từ xuất khẩu. EU ghi nhận tăng trưởng tích cực, trong khi Trung Quốc giảm mạnh xuống còn khoảng 7% doanh thu, cho thấy sự điều chỉnh chiến lược theo hướng ưu tiên những thị trường có chất lượng và biên lợi nhuận tốt hơn.

Điểm đáng chú ý nằm ở sự dịch chuyển cơ cấu sản phẩm. Các sản phẩm phụ ghi nhận tăng trưởng khoảng 6%, trong khi mảng collagen và gelatin tiếp tục mở rộng dù quy mô chưa lớn.

Nhóm sản phẩm giá trị gia tăng vẫn chiếm tỷ trọng khiêm tốn, song được xem là dư địa tăng trưởng dài hạn trong bối cảnh thị trường ngày càng ưu tiên sản phẩm có hàm lượng chế biến sâu và truy xuất nguồn gốc rõ ràng. Điều này cho thấy định hướng của VHC không nằm ở việc gia tăng sản lượng thuần túy, mà ở việc nâng cao chất lượng tăng trưởng và cải thiện biên lợi nhuận.

Tăng trưởng doanh thu theo thị trường năm 2025 của VHC. Ảnh: Bản tin Quan hệ nhà đầu tư của VHC.

Tăng trưởng doanh thu theo thị trường năm 2025 của VHC. Ảnh: Bản tin Quan hệ nhà đầu tư của VHC.

Trong môi trường cạnh tranh ngày càng khắt khe, chiến lược tập trung vào các mảng có biên lợi nhuận tốt thay vì chạy theo quy mô sản lượng có thể là chìa khóa giúp doanh nghiệp duy trì hiệu quả dài hạn. Trên cơ sở kết hợp phương pháp định giá so sánh thị trường và mô hình thu nhập thặng dư (RIM), mức giá hợp lý của VHC được ước tính vào khoảng 72.246 đồng/cổ phiếu, phản ánh kỳ vọng vào khả năng cải thiện chất lượng tăng trưởng trong giai đoạn tới.

2026 là năm của tái cấu trúc, không phải mở rộng

Ngành thủy sản đã đạt đỉnh kim ngạch trong năm 2025, nhưng động lực tăng trưởng đang thay đổi bản chất.

Tăng trưởng theo chiều rộng (sản lượng, mở thị trường truyền thống) dần thu hẹp. Tăng trưởng theo chiều sâu (giá trị gia tăng, phân khúc cao cấp, tối ưu chuỗi cung ứng) sẽ quyết định mức độ phân hóa doanh nghiệp.

Với góc nhìn đầu tư, năm 2026 không phải câu chuyện của toàn ngành, mà là câu chuyện chọn lọc doanh nghiệp có chiến lược thích ứng rõ ràng và khả năng nâng cao chất lượng tăng trưởng trong môi trường thương mại ngày càng phức tạp.

English

English